澳门新浦新京app 丽都回身!三花智控:从进入期走向报酬期

在财报季里翻阅各家企业的财报,风浪君有个感受,有的财报呈现单季的爆发,有的则展示了永远的趋势。

尤其是2025年,巨匠经济与产业处于特定的周期位置;而刚刚夙昔的2026年第一季度,则可能重复了新的宏不雅变量与行业波动。

这些特定的时候窗口,以及在特定探讨布景下各企业的探讨告成,齐为提供了一个艰难的不雅察窗口。

手脚巨匠制冷戒指元器件与汽车热贬责领域的龙头企业,三花智控(002050.SZ,公司)在这两个相接但境遇可能不同的财务周期里,究竟交出了一份若何的答卷?

它的财务肌体在濒临环境变化时,展现了何种特色?

2025,净利率普及成增长主引擎

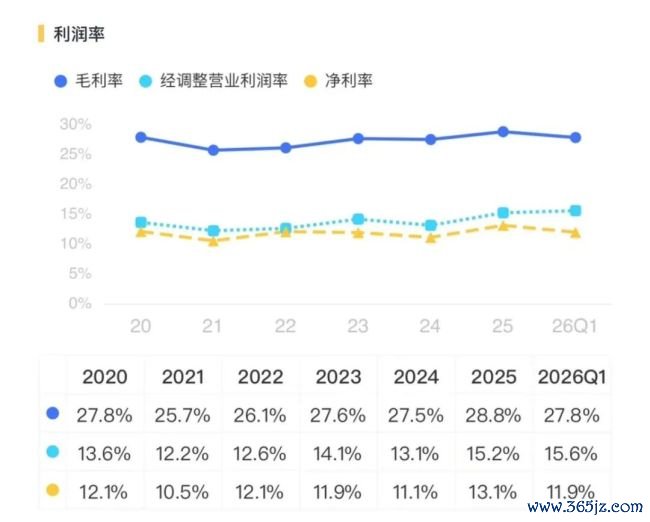

财报数据夸耀,2025年,公司贸易收入初度冲破300亿元大关,达到310亿元,同比增长11%。

更亮眼的是盈利端发达,公司归母净利润达41亿元,同比增长32%;扣非净利润为39亿元,同比增长38%。

(起首:市值风浪APP)

2025年,公司两伟业务协同增长:制冷业务收入185.9亿元,同比增长12%;汽车零部件业务收入124.3亿元,同比增长9%。两伟业务共同推动公司收入端增长。

博亚体育app中国官网入口公司的中枢财务特征在于“利润增速显耀高于收入增速”。2025年公司销售净利率从2024年的11.1%普及至约13.1%,增幅2个百分点,这带动了归母净利润的较高增长。

净利率的普及来自两头:毛利率改善与用度管控。2025年,公司两伟业务板块毛利率同步上行——制冷空调电器零部件业务毛利率普及1.4个百分点至28.8%,汽车零部件业务普及1.2个百分点至28.8%,两者确切持平。

这一水平的毛利率,显耀高于同期拓普集团的热贬责家具毛利率(16.3%),反应了公司在热贬责领域的工夫壁垒与订价权。

进入2026年一季度,分化浮现。受国内空调出口下滑及补贴政策切换影响,公司的制冷业务收入同比下滑约6%。

与此同期,汽车零部件业务在乘用车举座销量同比下落的布景下竣事约15%的逆势增长,主要得益于客户结构优化(绑定部分国内新动力客户)及集成化模块家具占比普及。公司两伟业务毛利率在一季度基本持平于27.8%傍边。

2026年一季度,尽管营收仅微增1.4%,公司仍通过精良化贬责保管了盈利韧性,公司归母净利润同比增长2.7%至9.3亿元,扣非净利润同比增长15.5%至9.9亿元。

2026Q1,公司销售用度率从2025年的2.4%降至1.8%,贬责用度率从6.2%降至5.2%,时间主要用度计算占营收比重从13%降至11.7%,一定程度上对冲了收入端的增长压力。

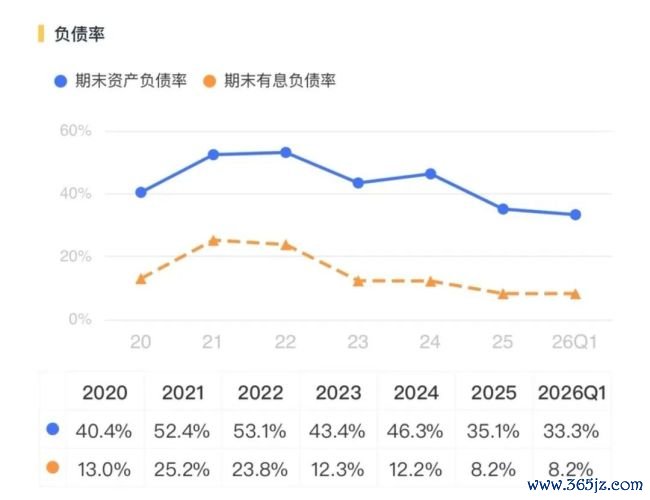

净钞票收益率方面,2025年公司的ROE达到15.5%,聚拢四年保管在15%以上。杜邦瓦解夸耀,这一趟报水平主要依靠销售净利率的继续改善,而非财务杠杆的普及——钞票欠债率已从2022年末的53%降至2025年末的35%。

2026年一季度,公司的ROE为3.1%(年化约12%),澳门新浦新京app在需求承压布景下仍属制造业中等偏上水平。

中永远来看,制冷业务的龙头地位将组成公司业务的“压舱石”,而数据中心液冷等新兴需求正成为结构性增长极。汽车零部件业务则处于从依赖单一客户向多元化客户、从单一部件向集成模块供应商转型的关键期,其新建产能利用率与订单开释程度,是决定公司将来钞票盘活成果的中枢变量。

从“加杠杆”推广到“权利驱动”

2020年至2025年,公司总钞票从170亿元增长至494亿元,更值得存眷的是驱动结构:同期,公司的股东权利从102亿元增至320亿元,增幅超210%,远超欠债152%的增幅。

格外是2025年通过H股上市获取大额权利融资,使公司从早期的阶段性加杠杆,转向了以权利融资为主导的发展方式——在2025年H股上市后尤为杰出——筹资行为现款流净额达78.02亿元,大幅充实了老本金。

欠债目标呈现显明的“去杠杆”旅途。公司的钞票欠债率从2022年的53%高点,降至2025年的35%。同期,公司的永远借款从20.5亿元削减至8.6亿元,期末有息欠债率由23.8%降至8.2%。

欠债结构的优化雷同有所体现,2025年公司的流动欠债增至153.65亿元,而增量主要起首于应付账款和条约欠债等探讨性欠债,这体现了公司对高卑劣的议价才智的上涨。

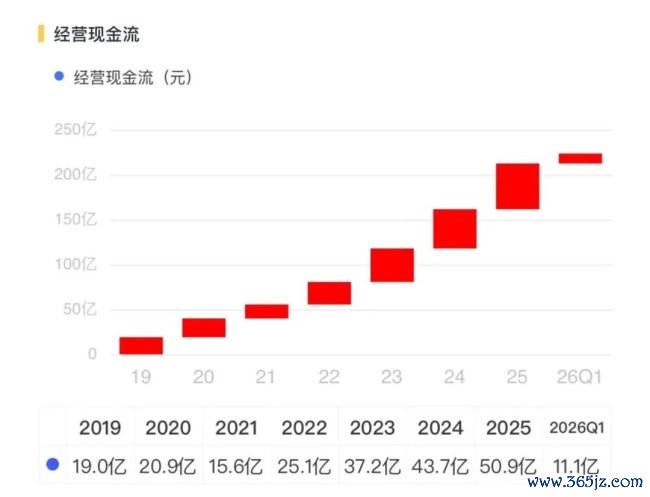

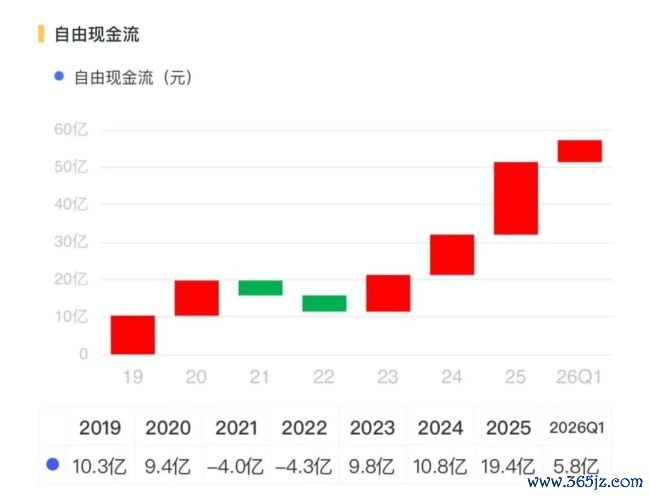

现款流情况,是判断企业从进入期走向成绩期的关键记号。公司的现款流情景夸耀,其主贸易务已具备广大的自我“造血”才智,并运转享受前期投资的报酬。

2020年至2025年,公司探讨行为产生的现款流量净额从20.9亿元继续增长至50.9亿元,年复合增长率近20%,与净利润增长考究匹配,盈利质料塌实。

更具里程碑意旨的是,公司的探讨现款流在袒护掉老本开支后,千里淀的解放现款流在2023年转正后,于2025年达到19亿元。

这记号着公司为主理新动力汽车热贬责等机遇而进行的大范畴老本开支,已运转产生现款净报酬,业务发展从纯正的“进入期”步入“进入与报酬并行”的良性轮回阶段。

充沛的探讨现款流和正向的解放现款流,为公司提供了打法周期波动、赓续进行策略投资和报酬股东的富饶财务弹性。与此同期,公司报酬股东的才智与意愿也在同步普及,2025年公司现款分成16.3亿元,分成率40%。

综上,将来追踪公司业务节拍需聚焦四个维度:

其一,盈利才智的褂讪性。两伟业务毛利率能否保管在26%以上的行业额外区间,以顽抗原材料波动与竞争加重;2026年一季度销售与贬责用度率的下落是短期效应照旧永远趋势;财务用度由负转正的原因是否具有继续性。

其二,钞票成果的回升。固定钞票盘活率是不雅测汽车零部件产能飘摇的中枢前瞻目标;应收账款盘活率能否随业务拓展趋于褂讪。

其三,现款创造与竖立。解放现款流能否继续为正并增长;公司若何期骗充沛现款——高报酬产能推广、加大股东报酬,照旧严慎储备。

其四,新兴需求的拉动。制冷业务能否依托数据中心液冷等新兴需求对冲传统周期波动;汽车零部件的新客户拓展与国外布局能否按规划激动。

轮廓来看,公司通过2025年的事迹发达与财务结构休养,已酿成“盈利质料驱动、财务结构端庄、现款创造刚劲”的底色。

2026年一季度的事迹分化更像一场压力测试,收尾考据了其顽抗行业波动的才智。能否将面前的财务上风飘摇为继续的运营成果普及与高质料增长澳门新浦新京app,是后续不雅察的中枢命题。

备案号:

备案号: